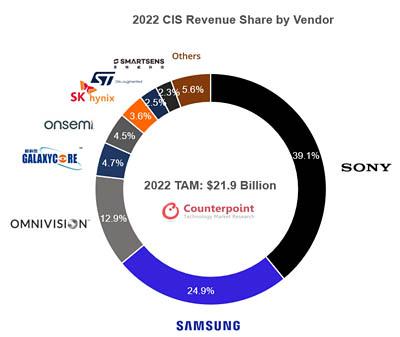

在cmos图像传感器(cis)这个细分领域,我国是值得骄傲的,豪威科技、格科微、思特威榜上有名,而且发展迅速。根据counterpoint的相机供应链研究的最新调查结果,从供应商的角度来看,预计索尼将在 2022年获得 39.1% 的收入份额,其次是三星(24.9%)和豪威科技(12.9%)。在此之后,还有多家正在瓜分cis市场的玩家,比如2021年刚宣布进军图像传感器的sk海力士,以及正在加速布局汽车cis的思特威等。

图源:counterpoint

不断被蚕食的索尼

索尼于1996年开始生产cmos 图像传感器,并于2000年推出了其第一款cmos传感器imx001。当时,ccd图像传感器被认为优于cmos,因为它们具有更多的像素和更少的噪点。但是,它们的读取速度较低,索尼确信它们无法支持高清视频的高分辨率数据。

索尼随后决定将其重点从ccd(电荷耦合器件)传感器转移到cmos(互补金属氧化物半导体)传感器。到2009年,索尼创造了背照式cmos传感器,其灵敏度是传统图像传感器的两倍,并且超出了人眼的能力。

2012年索尼又开始生产堆叠式cmos图像传感器(使用像素和信号处理部分的分层来产生更高的图像质量)。2015年,它甚至生产出了世界上第一款采用cu-cu连接的图像传感器,从而实现了更小的封装、更高的性能和更高的制造效率。

这些技术创新帮助索尼在图像传感器市场上位居榜首。巅峰时期,索尼的cis占比高达近50%。但华为的禁令重创了索尼,此前几乎所有的华为智能手机都使用了索尼 cmos 图像传感器,尤其是高端的mate和p系列。

2019年图像传感器的市场份额(图源:tsr)

为了保住自己的收入,索尼开始了一些列补救措施,包括专注于自动驾驶和ai传感器,还与中国手机厂商合作。另外还与台积电在日本建厂,专注于较成熟的22nm和28nm工艺,索尼方面称,确保逻辑芯片的稳定供应对公司的业务至关重要,新建一座工厂是一个可能的凯发官网首页入口的解决方案。

来势汹汹的三星

随着索尼份额的下降,三星顺势而上,抢占了更多的份额。三星早在 2002年就开始生产图像传感器,并将其存储芯片专业知识应用于cis的设计和制造,帮助业务快速增长。三星自身的优势还在于其大部分galaxy智能手机都使用了自产的图像传感器。再加上在技术上的创新,2019年三星投入1000亿美元开发cmos图像传感器,抢夺索尼在增长迅猛的智能手机影像传感器市场份额,譬如推出1亿像素的cis,拢获了小米这个客户。

从市场现状看,cmos图像传感器(cis)由于长期短缺而需求不断增长。于是,三星在最新出炉的年报揭露今年将扩大成熟制程晶圆代工布局,将锁定cmos影像感测器(cis)所需成熟制程产能,这将使三星能够吸引新客户并增加利润。这是三星电子首次计划扩大传统技术的制造能力,以前,三星一直专门放在先进技术的开发和实施上。

车载cis猛进的豪威科技

得益于多元化的产品组合、智能手机超高分辨率传感器的突破以及汽车、监控和工业领域不断增长的需求,omnivision(豪威科技,简称ov)预计2022 年cis收入也将大幅增长。

根据 yole 数据预测,2023年车均摄像头搭载量将达到 3 枚。受益于车载摄像头出货量上升,车载 cis市场快速增长,汽车领域将继续成为 cis 增长最快的细分市场。作为全球第二的车载cis厂商,豪威科技将直接受益于行业需求的提升。此前有行业人士分析认为,豪威科技很有潜力成为第一的车载cis供应商。

而且韦尔股份此前在投资平台回复,公司车载800万像素cis已于2021年研发完成,目前产品已经实现量产交付。这款传感器提供的高清晰度和范围以及集成的asil-c功能对于前视汽车应用(例如adas和3级以上自动驾驶汽车)至关重要。凭借着优秀的产品性能,公司获得了国内外诸多汽车品牌的认可,并已在较多车型方案上获得导入,数量及价值量稳步提升。

不过与索尼和三星最大的不同,豪威科技没有自己的工厂,采取的是fabless模式,基于这样轻重量的业务模式,豪威科技这几年扶摇直上,在三大厂中是产品线最丰富的。但为了保证产能的供应问题,豪威科技也在探索fab-lite模式。

2019年10月22日,韦尔股份向豪威增资2700万美元,建设晶圆测试及晶圆重构生产线。2020年12月,韦尔股份又拟募集24.4亿,其中18.39亿元用于建设晶圆测试及晶圆重构生产线(二期),主要是针对高像素图像显示芯片的12英寸晶圆测试及重构封装。

韦尔股份在其公告中指出了自建测试和封装产线的必要性和合理性,一方面,可以进一步提升公司在cmos图像传感器芯片领域的竞争优势,改变此前在晶圆测试以及晶圆重构封装业务采用委外加工的模式,降低成本,提升对产品的把控,缩短交期;另一方面,能够提升市场反应效率,有利于把握 cmos 图像传感器市场机遇,提高市场占有率;第三,这是一个顺应公司战略发展需要的决定,全球排名前三的图像传感器供应商除豪威科技外的另外两家索尼、三星均采用idm模式,该模式可以整合产业链资源,产生规模效应。

向中高端加速扩展的格科微

格科微(galaxycore)是一家快速崛起的cis芯片厂商。根据frost&sullivan统计,按出货量口径统计,2020年,公司实现20.4亿颗cmos图像传感器出货,占据了全球 29.7%的市场份额,位居行业第一;以销售额口径统计,2020年,公司cmos图像传感器销售收入达到58.6亿元,全球排名第四。

目前格科微还正在积极推动中高阶像素cmos图像传感器的研发。为此,格科微正募资将通过自建部分12英寸bsi晶圆后道产线、12英寸晶圆制造中试线的方式,逐步实现由fabless模式向fab-lite模式的转变,提升高阶cmos图像传感器的研发效率及产能保障力度,降低公司产品布局拓展的潜在风险。

车载cis龙头安森美的专注

安森美半导体是由摩托罗拉半导体业务于1999年分拆而来。可以说安森美半导体在汽车领域已经有四、五十年历史了。在图像传感器领域,安森美拥有超过15年的汽车成像经验,超过4亿颗汽车传感器正在车辆中使用,也是首家提供车规汽车图像传感器的公司,多年的车载场景数据已经为安森美磨砺出高可靠性的产品。

安森美在图像传感器方面的市场份额一直都很高,超过50%,超过所有竞争对手加起来的总和。其中在adas市场,安森美的cmos图像传感器长期保持着80%的市占率。

去年,确立了公司的新战略,聚焦智能电源和智能感知,专注汽车和工业市场。安森美也在由传统idm模式向更加灵活的fab-liter模式转型,将采取更加灵活的制造路线和策略,未来会退出规模不足的晶圆厂、聚焦300mm晶圆产能,并将提高通用封装后端厂的灵活性。

安防cis龙头思特威的进击

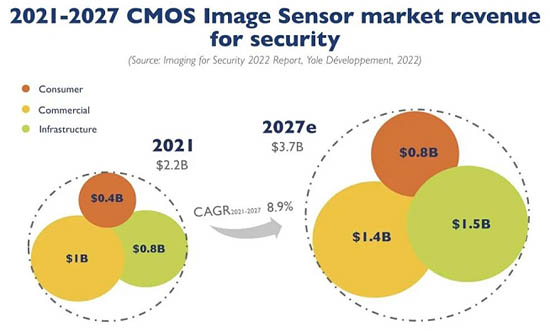

据yole 高级技术和市场分析师florian domengie博士断言:“在过去五年中,整个安防cis市场几乎翻了一番:从 2017年的6%增加到2021年的11%。毫无疑问,安防已成为仅次于移动设备的第二大细分市场。预计安防市场将从2021年的21.6亿美元增加到2027年的36.7亿美元,年符合增长率为8.9%。”

图源:yole

安防监控领域一直是思特威发展cis的重点。根据frost&sullivan统计,在安防监控领域,2020年思特威实现1.46亿颗cmos图像传感器出货,出货量位居全球第一,占全球35%的市场份额。

除此之外,思特威正在积极布局车载电子应用领域,思特威新晋车载芯片部成立。2020年思特威收购了allchip,拓展了在车载电子领域的产品线。目前思特威已针对舱外及舱内不同应用场景推出了多元化的产品。目前思特威已成功量产了9款前装车载图像传感器,并将于明年推出8款车载新品。其中sc120at更是思特威首颗集成isp二合一功能的车规级cis,可直接输出yuv 422格式视频影像。

写在最后

可以看出,主要的cis芯片玩家都在铆足劲拿下市场占有率,cis市场的变局或将来到。尤其是随着国内cis芯片厂商不断向中高端攻坚,豪威和格科微等都在向fab-lite模式布局,保证产能,再加上国产芯片替代的热潮,市占率最大的索尼面临着不断被蚕食的境地。全球 cis 行业呈现寡头垄断态势不知道能否迎来改写?

- 关键词:cmos图像传感器 市场

- 浏览量:11935

- 来 源:半导体行业观察

- 编辑:仪器仪表wxf

- 声明:凡本网注明" 来源:仪商网"的所有作品,凯发官网首页入口的版权均属于仪商网,未经本网授权不得转载、摘编使用。

经本网授权使用,并注明"来源:仪商网"。违反上述声明者,本网将追究其相关法律责任。

本网转载并注明自其它来源的作品,归原凯发官网首页入口的版权所有人所有。目的在于传递更多信息,并不代表本网赞同其观点或证实其内容的真实性,不承担此类作品侵权行为的直接责任及连带责任。如有作品的内容、凯发官网首页入口的版权以及其它问题的,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

本网转载自其它媒体或授权刊载,如有作品内容、凯发官网首页入口的版权以及其它问题的,请联系凯发官网首页入口。相关合作、投稿、转载授权等事宜,请联系本网。

qq:2268148259、3050252122。 -